Die digitale Transformation in Banken mit vier Säulen gestalten

Für die digitale Transformation der Banken geht es um mehr als nur das Anbieten von Online- und Mobilfunktionen für die Kunden. Traditionelle Bankdienstleister müssen digitale Schnelligkeit und Bequemlichkeit mit menschlichen Beratungsleistungen kombinieren.

Denn neben den genannten Kriterien wird die menschliche Komponente bei der digitalen Transformation der Banken weiterhin eine wichtige Rolle spielen. Im folgenden Beitrag erfährst du, wie du dein Bankhaus zukunftsfit machen.

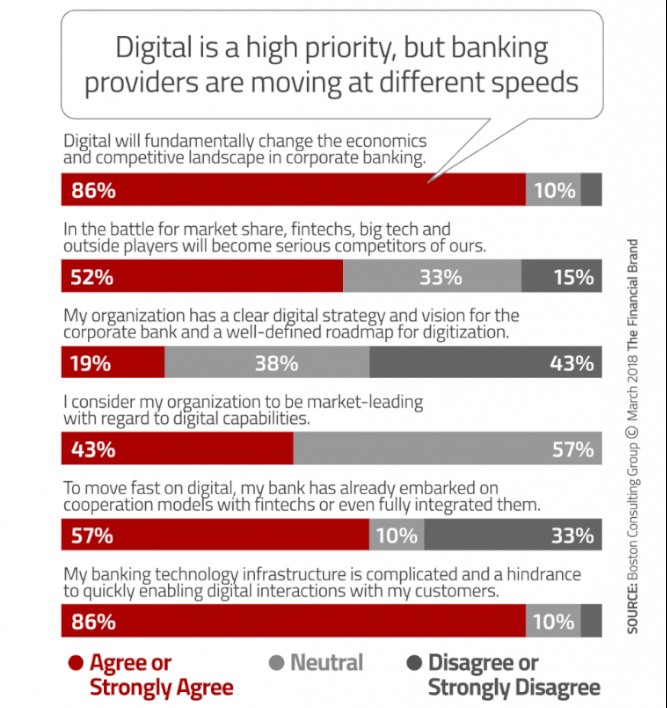

Vier von fünf Finanzinstituten glauben, dass die digitale Transformation der Banken, das Geschäft grundlegend verändern und die Wettbewerbslandschaft der Branche komplett umkrempeln wird.

Doch laut einer Studie der Boston Consulting Group (BCG) geben weniger als die Hälfte (43 Prozent) zu, dass sie keine Strategie für die digitale Transformation ihrer Banken haben. Zudem hält nur jeder fünfte Bankvorstand sein Kreditinstitut für „marktführend“, wenn es um die digitale Transformation der Banken geht.

Doch was hält sie zurück? Die große Mehrheit zeigt mit dem Finger auf ihre derzeitige technologische Infrastruktur.

Was also sollten traditionelle Kreditinstitute tun, um die digitale Transformation ihrer Banken voranzutreiben? Wie bei jeder größeren Transformationsinitiative sollte man mit einer Strategie beginnen – das ist bei der Digitalisierung nicht anders.

„Banken müssen sich überlegen, wie sie ihre Vertriebsmodelle umgestalten, ihr Angebot verbessern und eine durchgängige, verbraucherzentrierte Journey entwickeln können, um Wachstum und Kundenzufriedenheit zu steigern“, rät die BCG.

Statt mit unkoordinierten Initiativen müssen sie die digitale Transformation der Banken als umfassende, unternehmensweite Strategie angehen – mit dem CEO an der Spitze. Ohne einen integrierten Top-Down-Ansatz, der alle Bereiche des Unternehmens in die digitale Transformation ihrer Banken einbezieht, werden traditionelle Bankanbieter Probleme haben, die Vorteile leistungsstarker neuer Tools wie Robotik, Big Data, KI und Blockchain zu nutzen.

Für eine erfolgreiche digitale Transformation in Banken rät die BCG dazu, sich auf folgende vier Säulen zu konzentrieren:

- Die Customer Journey neu erfinden

- Die Macht der Daten nutzen

- Das Betriebsmodell neu definieren

- Den Aufbau einer digital getriebenen Organisation

1. Erfinde die Customer Journey neu

Die Customer Journey soll so reibungslos und einfach funktionieren wie eine Ein-Klick-Bestellung bei Amazon: Auswählen, klicken, kaufen. Und für viele Verbraucher ist das schon heute der Kaufprozess, den sie von jedem erwarten, mit dem sie Geschäfte machen. Eine erfolgreiche digitale Transformation sollte bei Banken diesen Aspekt berücksichtigen.

Eine digitalisierte Customer Journey macht aber nicht nur die Kunden glücklich. Sie macht auch Mitarbeiter für wertvollere Aufgaben wie Cross-Selling und Beziehungsaufbau frei und verschlankt gleichzeitig die Prozesse durch die digitale Transformation der Banken.

Wie sieht also die Digitalisierung der Customer Journey aus? Antony Cahill, der ehemalige COO der National Australia Bank NAB, beschrieb es als „grundlegende Neukonzeption und Neudefinition aller Kundenerlebnisse. Der Kunde muss im Mittelpunkt von allem stehen, was wir tun.“

Die thailändische Siam Commercial Bank mit vielen Niederlassungen in Amerika und UK hat fünf Customer Journeys identifiziert, die für eine digitale Transformation in Banken zielführend sind: Umschauen, Beratung und Verkauf, Onboarding, Transaktionen sowie Administration.

Früher musste die Bank zum Beispiel die wirtschaftlichen Eigentümer manuell über die Holdingstrukturen der Unternehmen ermitteln und dann manuell mit sechs verschiedenen Datenbanken abgleichen. Dieser Prozess konnte Tage dauern. Durch die digitale Transformation der Banken dauert das Onboarding bei der Bank jetzt nur noch drei Minuten.

Die BCG rät für die digitale Transformation von Banken dazu, mit einigen wenigen Journeys zu beginnen und jene mit dem größten Potenzial auszuwählen. Schon allein durch diese digitale Transformation bei Banken steigt der Umsatz um bis zu 20 Prozent und die Kosten sinken um bis zu 25 Prozent.

2. Nutze die Macht der Daten für die digitale Transformation von Banken

Datenanalysen ermöglichen es Banken, Kunden besser zu verstehen, Geschäftsmöglichkeiten zu erkennen und Kosten zu senken, sagt die BCG. Mit fortschrittlichen Analysen können Finanzinstitute Kreditausfälle besser antizipieren oder Kunden herausfiltern, die aufgrund hoher Rabatte zu wenig zahlen und dann die Preise für diese Produkte und Dienstleistungen anpassen.

Für die digitale Transformation von Banken kann auch Data Mining für ein besseres Prospect- und Client-Targeting eingesetzt werden. So können Banken bei der Kundenakquise Leads priorisieren und Verbindungen zwischen aktuellen und potenziellen Kunden herstellen. Verwende Verhaltensanalysen, um Kunden zu identifizieren, die auf dem Absprung sind, und erstelle dann individuelle Aktionspläne, diese Kunden zu binden.

„Data Mining kann für die digitale Transformation von Banken hilfreich sein, um sich als Partner neu zu erfinden, der den Kunden maßgeschneiderte Lösungen anbietet, anstatt Produkte zu pushen, die möglicherweise nicht den Bedürfnissen entsprechen“, so die Boston Consulting Group.

Die Siam Commercial Bank verließ sich früher nur auf persönliche Netzwerke ihrer Bankangestellten zu Akquise. Durch die digitale Transformation ihrer Banken analysiert sie heute auch Zahlungsnetzwerke, um Nicht-Kunden zu finden, die mit Bankkunden in Verbindung stehen. Die Bank kontaktiert dann diese Nicht-Kunden, um ihnen die Kosten- und Geschwindigkeitsvorteile der eigenen Bank anzupreisen.Data Mining ist zudem sehr hilfreich für die digitale Transformation von Banken, um die Preisgestaltung zu verbessern. Zusätzlich können Verbraucher herausfiltert werden, die möglicherweise für Dienstleistungen zahlen, die sie nicht interessieren. Im Anschluss kann die Bank ihnen passende Dienstleistungen anbieten, für die sie bereit sind, zu bezahlen. Laut BCG konnte eine europäische Bank den täglichen Bankumsatz allein dadurch um fast 15 Prozent steigern, dass sie ihre Preisgestaltung an die Präferenzen der Kunden angepasst hat.

3. Das Betriebsmodell für die digitale Transformation von Banken neu definieren

Verbraucher wollen zunehmend das Beste aus zwei Welten: ein digitales Erlebnis, wenn es um Schnelligkeit und Bequemlichkeit geht, und ein menschliches Erlebnis, wenn sie Beratung für komplexere Produkte wie Investitionen oder Hypotheken benötigen. Laut BCG hat der Prozentsatz der Verbraucher, die ein hybrides Erlebnis wünschen, von 2015 bis 2018 von 37 auf 43 Prozent zugenommen.

Die Boston Consulting Group identifiziert drei Betriebsmodelle für die digitale Transformation von Banken:

1. Digital als "Business as Usual Plus"

Das Managementteam bleibt unverändert und der Fokus liegt auf kleinen Fortschritten, während die digitale Transformation ihrer Banken läuft. Die Finanzierung erfolgt in der Regel aus dem Änderungsbudget der Gewinn- und Verlustrechnung.

Vorteil:

Schnelle erste Erfolge und Kosteneinsparungen

Nachteile:

Es ist schwierig, ein Geschäftsmodell zu ändern, das innerhalb einer bestehenden Geschäftseinheit

isoliert bleibt. Da die Gewinn- und Verlustrechnung in dem spezifischen Markt oder der Geschäftssparte

verbleibt, gibt es wenig Anreiz, geschäftsbereichsübergreifend zu arbeiten. Und Altsysteme bleiben ein

Problem.

Am besten geeignet für:

Die digitale Transformation in Banken, die sich in der Anfangsphase des Umbaus befinden.

Einstellungsstrategie:

Vorhandene Mitarbeiter umschulen und bei Bedarf externe Talente einstellen.

2. "Digital" als neuen Geschäftszweig

Für die digitale Transformation ihrer Banken schafft die Organisation einen neuen Geschäftsbereich und ernennt einen Leiter für Digitales. Dieser trägt dann Verantwortung für alle digitalen Projekte, nutzt aber die Shared Services von IT, HR und anderen mit.

Vorteil:

Stärkerer Einfluss auf das Kundenerlebnis als bei „Business as Usual Plus“. Zudem kann der Head of

Digital verantwortlich gemacht werden, wenn etwas schiefläuft und die Skalierung ist einfach.

Nachteile:

Ein neuer Geschäftszweig für die Digitale Transformation von Banken bedeutet eine komplexere

Organisation. Zudem konkurriert der Bereich „Digital“ dann auch mit anderen Geschäftsbereichen um

IT-Services.

Eignet sich für:

Ist ideal für Häuser, in denen die digitale Transformation der Banken bereits fortgeschritten ist.

Einstellungsstrategie:

Vorhandene Mitarbeiter umschulen und bei Bedarf externe an Bord holen.

3. Digital Native

Das ist eine neue digitale Bank mit eigener P&L und eigenem Technologie-Stack. Der Fokus liegt auf der Gewinnung neuer Kunden durch die digitale Transformation der Banken.

Vorteil:

Neuerungen zeigen schnell Wirkung. Es gibt keine Altsysteme, die in die Quere kommen. Das neue Institut

kann auf Standardprodukte zurückgreifen und schnell starten.

Nachteile:

Die bisherige Bank bleibt bestehen und es ist schwierig, vorhandene Altkunden zum Wechsel zur neuen Bank

zu bewegen.

Am besten geeignet für:

Kreditinstitute, bei denen die digitale Transformation der Banken schon recht weit fortgeschritten ist.

Einstellungsstrategie:

Der Himmel ist die Grenze. Da die besten Talente in der Regel mit innovativen digitalen Plattformen

arbeiten wollen, wird die Einstellung einfacher sein.

Sie müssen sich aber nicht für ein einziges Betriebsmodell entscheiden: Die BCG stellt fest, dass viele Finanzinstitute alle drei Modelle in verschiedenen Märkten, Regionen und Geschäftsbereichen für eine erfolgreiche digitale Transformation ihrer Banken einsetzen.

4. Aufbau einer digital gesteuerten Organisation

Für die digitale Transformation von Banken braucht es eine klare Strategie, Finanzierung, Talente, agile Arbeitsweisen und eine Unternehmenskultur, die bereit ist, Risiken einzugehen. Das ist nicht leicht, aber es lohnt sich. Denn durch die digitale Transformation von Banken können ihre Einnahmen um 20 Prozent steigen und die Ausgaben um 30 Prozent sinken.

Um schnell zu lernen und Best Practices zu teilen, sollte man sich mit FinTechs zusammentun, rät die BCG.

Die ersten Ergebnisse, die durch die digitale Transformation von Banken erzielt werden, sind oft enttäuschend. Die Umsetzung verläuft häufig langsamer als erwartet. Es ist schwierig, die digitale Transformation der Banken im gesamten Institut zu skalieren.

Oft fehlen die Mitarbeiter mit den notwendigen digitalen Skills und die Organisation will sich nicht verändern. In der Folge lässt die anfängliche Begeisterung für die digitale Transformation von Banken schnell nach.

Herausforderungen für die digitale Transformation der Banken werden zu Stolpersteinen

Die Integration digitaler Anwendungen in die bestehende Infrastruktur ist ein besonderer Knackpunkt für die digitale Transformation von Banken. Ein Banker erzählte der BCG, dass 80 Prozent des Aufwands für die digitalen Initiativen in die Integration von Altsystemen fließen.

APIs ermöglichen es Legacy-Systemen, mit digitalen Anwendungen zu kommunizieren. Doch einige Finanzinstitute machen den Fehler, zu viele Systeme auf einmal integrieren zu wollen. Priorisieren Sie APIs stattdessen nach dem Geschäftswert, damit die digitale Transformation ihrer Banken gelingt. Ein kleinerer Maßstab funktioniert oft besser.

Anstatt sich auf eine groß angelegte, langfristige digitale Transformation in Banken einzulassen, sollten sich die Institute auf schnelle Erfolge konzentrieren. Das fördert die Dynamik Umbaus und hält das Interesse hoch. Diesen Ansatz für die digitale Transformation bei Banken verfolgt etwa die HSBC.

Fazit:

Ein Top-Down-Ansatz ist entscheidend für eine rasche digitale Transformation von Banken. „Die Einführung einer digitalen Denkweise in eine traditionelle Bankenkultur kann eine Herausforderung sein. Und die Tatsache, während des Übergangs zwei Kulturen zu managen, kann die Situation noch verschlimmern.

Der Erfolg hängt deshalb von einer engagierten Führungsspitze ab, die bereit ist, die Bank radikal zu verändern“, so die BCG. Für eine erfolgreiche digitale Transformation in Banken ist zudem das Mitziehen der gesamten Organisation erforderlich. Besonders zielführend für die digitale Transformation von Banken sind deshalb Ansätze, die sich zunächst auf Teilbereiche fokussieren.

Let's chat.

Co-Founder & Geschäftsführer

Über den Autor

Harald ist Co-Founder und Geschäftsführer bei baningo und steuert Strategie, Produkt & Ausrichtung.